เร็วๆ นี้มีข่าวสกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดยแบงก์ชาติ (retail central bank digital currency: retail CBDC) หรือเงินบาทในรูปแบบดิจิทัล ขอเรียกสั้นๆ ในที่นี้ว่า “เงินบาทดิจิทัล” แบงก์ชาติได้เปิดรับฟังความคิดเห็นต่อแนวทางการพัฒนาเรื่องนี้ในช่วงที่ผ่านมา พร้อมออกผลศึกษาผลกระทบต่อภาคการเงิน และแง้มแผนเตรียมทดสอบการใช้งานจริง (pilot test) ในวงจำกัดช่วงไตรมาส 2 ปีหน้า โดยย้ำชัดว่าจะออกใช้ในรูปแบบคล้ายเงินสดดิจิทัล คือ ไม่ให้ดอกเบี้ยและอาศัยตัวกลางรับแลก/กระจายเงินให้ประชาชน รวมถึงจะมีเงื่อนไขไม่ให้เกิดการแลกเงินฝากเป็นเงินบาทดิจิทัลได้ในปริมาณมากและรวดเร็ว เพื่อไม่ให้กระทบการระดมเงินฝาก/การปล่อยกู้ของระบบสถาบันการเงิน แบงก์ชาติมองว่า “เงินบาทดิจิทัล” จะเข้ามาเพิ่มทางเลือกในการชำระเงินที่มีอยู่ ไม่ได้มาทดแทนทำให้ทางเลือกใดหายไป

ผู้เขียนขอใช้โอกาสที่ร่วมศึกษางานนี้ เก็บข่าวมาฝากผู้อ่านให้เกาะติดเทรนด์ใหม่ในภาคการเงินไทยกันค่ะ

“เงินบาทดิจิทัล” ต่างจากเงินสด คริปโทเคอร์เรนซี เงินฝาก หรือ e-money อย่างไร?

หลายคนอาจสงสัยว่า “เงินบาทดิจิทัล” ต่างจาก “เงินสด” ที่อยู่รูปธนบัตรและเหรียญกษาปณ์อย่างไร? ปกติเวลาจะใช้เงินสด หลายคนต้องถอนเงินฝากมานับและใช้จ่ายเงินผ่านมือกัน ซึ่งจะต่างจาก “เงินบาทดิจิทัล” ที่ไม่มีอะไรให้จับต้องได้ แต่เป็นเงินที่ออกโดยธนาคารกลาง สามารถใช้ชำระหนี้ได้ตามกฎหมาย และมีสินทรัพย์ภาครัฐหนุนหลังเหมือนเงินสด ก่อนจะใช้งานได้ประชาชนจะต้องเอาเงินฝาก/เงินสดมาแลกไปเก็บไว้ในกระเป๋าเงินดิจิทัล สำหรับคนทั่วไปที่ไม่มีสมาร์ทโฟน อินเตอร์เน็ต หรือบัญชีเงินฝากกับสถาบันการเงิน ก็จะสามารถเข้าถึงใช้งานได้ด้วย เช่น ผ่านการ์ดที่ใช้แตะเพื่อรับจ่ายเงินได้

“เงินบาทดิจิทัล” ต่างจากคริปโทเคอเรนซีต่างๆ ที่สร้างขึ้นโดยภาคเอกชน ซึ่งมีมูลค่าผันผวนมากและยังไม่มีกฎหมายเงินตรารองรับ ยกเว้นบางประเทศ เช่น เอลซัลวาดอร์ ที่ประกาศเป็นประเทศแรกยอมรับบิตคอยน์เป็นเงินตราใช้ชำระหนี้ได้ตามกฎหมายได้ในเดือนมิถุนายนที่ผ่านมา ส่วนหนึ่งเพราะคนในประเทศนิยมใช้เงินสกุลดอลลาร์สหรัฐแทนสกุลเงินท้องถิ่นอย่างแพร่หลาย (dollarization) มานานแล้ว แต่ประชาชนก็เริ่มออกมาประท้วงในภายหลัง เพราะประสบปัญหาความผันผวนของมูลค่าบิตคอยน์ ทำให้ไม่อยากรับชำระมูลค่ากันด้วยบิตคอยน์ตามที่กฎหมายกำหนด นอกจากนี้ “เงินบาทดิจิทัล” ยังแตกต่างจากคริปโทเคอเรนซีบางประเภทที่มีกลไกตรึงมูลค่ากับสกุลเงินหลักหรือสินทรัพย์อื่นให้ราคาผันผวนน้อยลง หรือสเตเบิลคอยน์ (stablecoins) ซึ่งผู้ถือก็อาจไม่สามารถมั่นใจได้ว่า สินทรัพย์ที่ใช้ตรึงมูลค่ามีอยู่จริงและใครจะเป็นผู้รับรองให้

“เงินบาทดิจิทัล” แตกต่างจากการโอนเงินกันผ่านบัญชีเงินฝากบนแอพในสมาร์ทโฟน/อินเตอร์เน็ตแบงค์กิ้ง ซึ่งคนไทยก็ใช้งานกันได้สะดวกคุ้นเคยกันดีอยู่แล้วและไม่ต้องเสียค่าธรรมเนียมการโอนเงิน ได้อย่างไร? สำหรับคนที่ชอบใช้เงินสด เพราะใช้จ่ายกันโดยตรงได้เลย ถือไว้ปลอดภัยไม่เสี่ยง สภาพคล่องสูง การมีเงินบาทดิจิทัลเพิ่มมาจะช่วยลดสัมผัส ลดต้นทุนเดินทางฝากถอน/เก็บรักษาเงินสด และเพิ่มประสิทธิภาพให้เงินสดน่าใช้ขึ้นด้วยเทคโนโลยีทางการเงินแบบใหม่ เหมือนตัดถนนใหม่ที่ใครก็ใช้ได้ หรือมาต่อยอดนวัตกรรมบริการการเงินใหม่ๆ เพิ่มได้ในอนาคต ทำให้ธุรกรรมเงินสดดิจิทัลวิ่งฉิว ถึงไว ไม่ต้องเสียค่าธรรมเนียมถ้าใช้จ่ายทั่วไปวงเงินไม่ได้สูงมาก เป็นอีกทางเลือกที่ไม่ต้องโอนเงินฝากผ่านระบบสถาบันการเงิน ซึ่งอาจมีข้อจำกัดบางเวลาหากคนใช้เยอะ หรือให้ใช้ได้เฉพาะกลุ่มลูกค้าของสถาบันการเงินนั้นๆ

“เงินบาทดิจิทัล” แตกต่างจากเงินอิเล็กทรอนิกส์ (e-money) ที่มีใช้อยู่หลายรูปแบบในตอนนี้อย่างไร? e-money เป็นเงินอิเล็กทรอนิกส์ที่ออกโดยสถาบันการเงินและผู้ประกอบการที่ไม่ใช่สถาบันการเงิน (non-bank) ภายใต้กฎหมายระบบการชำระเงิน ผู้ให้บริการจะออก e-money ให้แก่ผู้ใช้ที่เติมเงินไว้ล่วงหน้าเพื่อเอาไปจ่ายชำระค่าสินค้าและค่าบริการในวงปิด เฉพาะเครือข่ายที่รับชำระ e-money นั้นๆ ซึ่งอาจอยู่ในรูปการ์ด เช่น บัตรรถไฟฟ้า บัตรเติมเงิน หรืออยู่ในเครือข่ายของผู้ให้บริการ เช่น ทรูมันนี่ Rabbit LINE Pay ShopeePay GrabPay ซึ่งมูลคาของ e-money ในกระเป๋าเงินอิเล็กทรอนิกส์จะเทากับมูลค่าเงินที่เติมไว้ ซึ่งต่างจาก “เงินบาทดิจิทัล” ที่ออกใช้โดยธนาคารกลาง ใช้จ่ายชำระได้ในวงกว้าง ประชาชนใช้งานกันได้อย่างทั่วถึงกว่า

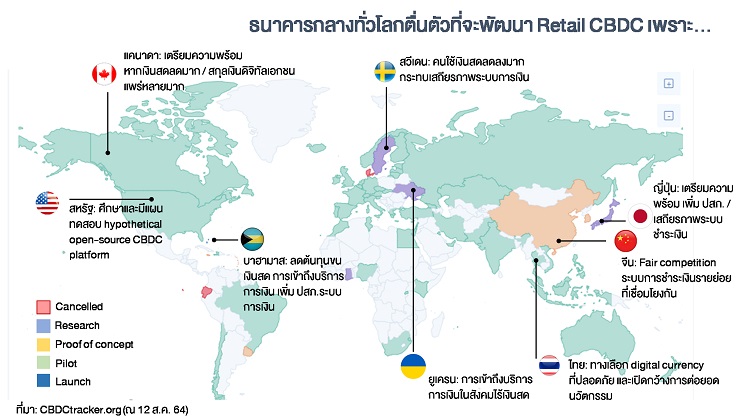

หลายประเทศสนใจศึกษาพัฒนา retail CBDC เช่นกัน

ธนาคารกลางต่างประเทศก็สนใจศึกษาพัฒนา CBDC กันมากในช่วงหลายปีที่ผ่านมา ส่วนใหญ่เน้นพัฒนาใช้เทคโนโลยีบล็อกเชน เพื่อเพิ่มประสิทธิภาพการชำระเงินระหว่างสถาบันการเงิน (wholesale CBDC) ซึ่งปกติจะตัดชำระกันผ่านบัญชีเงินฝากที่ธนาคารกลาง สำหรับไทยทดลองใช้ wholesale CBDC ได้ผลสำเร็จดีแล้ว ก็เริ่มมีแผนขยับขยายไปยังภาคธุรกิจและประชาชนให้ได้รับประโยชน์จากเทคโนโลยีการเงินใหม่นี้ด้วย ผลสำรวจธนาคารกลางกว่า 60 ประเทศโดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ในปี 2020 พบว่า ธนาคารกลางกว่า 86% สนใจศึกษาพัฒนา CBDC ซึ่งเพิ่มขึ้นมากเกือบ 1 ใน 3 จากการสำรวจครั้งแรกในปี 2017

บางประเทศมีความคืบหน้าเร็วในการออกใช้เงินสดดิจิทัลเพื่อแก้ปัญหาที่เผชิญอยู่ เช่น ประเทศบาฮามาสที่ต้นทุนขนเงินสดสูงมากเพราะเป็นหมู่เกาะ ประเทศจีนที่ระบบการชำระเงินพึ่งพาธุรกิจเอกชนไม่กี่ราย อาจเกิดการผูกขาดการให้บริการการเงินและการใช้ประโยชน์ฐานข้อมูลผู้ใช้ จึงไม่สร้างประโยชน์สูงสุดต่อประเทศ หรือประเทศสวีเดนที่ใกล้เข้าสู่สังคมไร้เงินสดเต็มที คนใช้เงินสดลดเหลือ 1% ของ GDP และหันไปพึ่งพาโครงสร้างพื้นฐานบริการชำระเงินของภาคเอกชนไม่กี่รายแทน บางกลุ่มที่ยังใช้เงินสดก็เริ่มเข้าถึงยาก ร้านค้าก็ไม่ค่อยรับเงินสดกันแล้ว

หลายประเทศอยู่ระหว่างศึกษาการออกใช้เงินสดดิจิทัล เช่น แคนาดา ญี่ปุ่น นอกจากเห็นประโยชน์ว่าจะช่วยยกระดับโครงสร้างพื้นฐานระบบการชำระเงินของประเทศแล้ว ยังเป็นการเตรียมความพร้อมออกใช้ หากบทบาทเงินสดในระบบเศรษฐกิจลดลงเร็วคล้ายกรณีสวีเดนหรือจีน หรือกรณีที่คนเริ่มใช้คริปโทเคอร์เรนซีบางประเภทในการชำระมูลค่ามากขึ้น จนกระทบประสิทธิผลการส่งผ่านนโยบายภาครัฐในการดูแลเศรษฐกิจ

จะเห็นได้ว่า การพัฒนา “เงินบาทดิจิทัล” ให้คนไทยใช้ประโยชน์ ถือเป็นอีกก้าวสำคัญในการยกระดับโครงสร้างพื้นฐานระบบการชำระเงินของประเทศ ให้พร้อมรับเศรษฐกิจดิจิทัล และเปิดกว้างรับนวัตกรรมใหม่ๆ จากผู้ให้บริการทางการเงินเอกชนหลากหลายที่เข้ามาต่อยอดโครงสร้างพื้นฐานการชำระเงินที่รองรับเงินบาทดิจิทัล แถมยังใช้เป็นเครื่องมือช่วยให้นโยบายภาครัฐเข้าถึงประชาชนรวดเร็วตรงจุด ลดการรั่วไหล และติดตามวัดประสิทธิผลนโยบายได้ แผนการออก“เงินบาทดิจิทัล” ครั้งนี้ชวนให้นึกถึงคำขวัญอมตะยุคสร้างชาติ “ไทยทำ ไทยใช้ ไทยเจริญ” ได้ดีทีเดียวค่ะ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย