สุพริศร์ สุวรรณิก สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ SuparitS@bot.or.th

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEdฉบับเต็มเรื่อง “สกุลเงินดิจิทัลของธนาคารกลางในระดับรายย่อย: บริบทของไทย” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ในปัจจุบัน หากนึกถึงสกุลเงินดิจิทัลยุคใหม่ นอกจากคริปโทเคอร์เรนซีหรือสเตเบิลคอยน์แล้ว คงหนีไม่พ้นสกุลเงินดิจิทัลของธนาคารกลาง (central bank digital currency: CBDC) โดยเฉพาะในระดับรายย่อยที่ประชาชนจะได้ใช้เป็นสื่อการชำระเงินในชีวิตประจำวัน (retail CBDC) ซึ่งธนาคารกลางส่วนใหญ่ทั่วโลกกำลังศึกษาและเร่งพัฒนา

สำหรับประเทศไทย ธนาคารแห่งประเทศไทยถือเป็นธนาคารกลางแห่งแรกๆ ที่ได้ริเริ่มศึกษา พัฒนา และทดสอบการใช้ CBDC มาโดยตลอด ซึ่งเริ่มต้นจากการพัฒนาสกุลเงินดิจิทัลของธนาคารกลางสำหรับการทำธุรกรรมระหว่างสถาบันการเงิน (wholesale CBDC) เพื่อเพิ่มประสิทธิภาพในการชำระเงินระหว่างกลุ่มธนาคารพาณิชย์ภายใต้ชื่อ “โครงการอินทนนท์” ตั้งแต่เดือนสิงหาคม 2561 มาจนถึงการศึกษาและพัฒนา Retail CBDC สำหรับประชาชนทั่วไปในปัจจุบัน

หลายคนยังสงสัยว่า ที่จริงแล้ว Retail CBDC มีความจำเป็นในระบบเศรษฐกิจไทยหรือไม่ มีประโยชน์อะไรบ้าง รวมทั้งมีนัยต่อนโยบายการเงินและเสถียรภาพระบบสถาบันการเงินไทยอย่างไร บทความนี้จะมาตอบคำถามเหล่านี้กัน

ก่อนอื่น เราอาจมีคำถามว่า retail CBDC มีที่มาที่ไปอย่างไร หากมองย้อนกลับไป ระบบการเงินแบบดั้งเดิม (centralized finance หรือ CeFi) มีเงินอยู่ 2 ประเภท ได้แก่

- เงินที่ออกโดยภาครัฐ คือ fiat money ได้แก่ ธนบัตรและเหรียญกษาปณ์สำหรับประชาชนทั่วไปที่ออกโดยธนาคารกลาง และบัญชีเงินฝากที่ธนาคารพาณิชย์นำมาฝากไว้ที่ธนาคารกลาง

- เงินที่ออกโดยภาคเอกชน หรือ private money ที่มาต่อยอด เช่น เงินฝากของระบบธนาคารพาณิชย์ และ e-money ที่ผู้ให้บริการ e-money ผูกโยงกับบัญชีเงินฝากธนาคารอีกทอดหนึ่ง

ทั้งนี้ จะเห็นได้ว่า ระบบนี้เป็นโครงสร้างแบบ 2 ชั้น (two-tiered system) เชื่อมโยงให้คนที่ถือ private money สามารถแลกกลับมาเป็น fiat money ที่ผู้ถือมั่นใจได้ว่าเงินจะปลอดภัยและมีสภาพคล่องสูงสุดได้ตลอดเวลา เงินทั้งสองรูปแบบนี้หมุนเวียนอยู่ในระบบเศรษฐกิจและช่วยสร้างสมดุลระหว่างบทบาทเงินภาครัฐที่เน้นเสถียรภาพเชิงระบบกับบทบาทเงินภาคเอกชนที่เน้นนวัตกรรมและผลิตภัณฑ์หลากหลาย โดยมีระบบธนาคารเป็นตัวกลางสำคัญ และมีธนาคารกลางคอยดูแลให้เศรษฐกิจเติบโตอย่างมีเสถียรภาพด้วยการดำเนินนโยบายการเงิน พร้อมทั้งดูแลให้ระบบการเงินมั่นคงโดยทำหน้าที่เป็นผู้ให้กู้แหล่งสุดท้าย (lender of last resort) หรือเป็นหลังพิงในยามฉุกเฉินเสมอ

อย่างไรก็ดี พัฒนาการของเทคโนโลยีดิจิทัลนำมาสู่การเปลี่ยนแปลงของภูมิทัศน์ระบบการเงินใหม่ (new financial landscape) โดยเฉพาะคริปโทเคอร์เรนซีและสเตเบิลคอยน์ และรูปแบบการทำธุรกรรมทางการเงินที่ไม่มีตัวกลาง (decentralized finance หรือ DeFi) ซึ่งเข้ามามีบทบาทและตอบโจทย์ผู้ใช้งานบางกลุ่มให้ได้รับความสะดวกสบายมากขึ้น เช่น การมี smart contract และมีต้นทุนทางการเงินที่ต่ำลง การถือสเตเบิลคอยน์ไว้เพื่อซื้อสินค้าหรือชำระค่าบริการก็ได้รับความนิยมมากขึ้น โดยเฉพาะการลงทุนในสินทรัพย์ดิจิทัล และการใช้บริการฝากกู้ระหว่างกันบนแพลตฟอร์ม โดยไม่จำเป็นต้องแลกกลับเป็น fiat money

หากสกุลเงินเหล่านี้สามารถทำหน้าที่ของเงินได้อย่างสมบูรณ์ ทั้งเป็นสิ่งที่เก็บรักษามูลค่า (store of value) ได้รับความนิยมในการใช้เป็นสื่อกลางในการแลกเปลี่ยน (medium of exchange) อย่างแพร่หลาย ไปจนถึงการเป็นหน่วยวัดมูลค่า (unit of account) ในระบบเศรษฐกิจแล้ว fiat money ในรูปแบบเดิมอาจมีบทบาทลดลงในระบบเศรษฐกิจการเงิน และทำให้สมดุลที่มีอยู่เดิมเสียไป จนกระทั่งอาจบั่นทอนประสิทธิผลของการดำเนินนโยบายการเงินในการดูแลเสถียรภาพของเศรษฐกิจและระบบการเงินก็เป็นได้ ซึ่งโดยทั่วไปแล้ว มักจะเกิดขึ้นได้ง่ายในประเทศที่ขาดความเชื่อมั่นต่อนโยบายเศรษฐกิจมหภาคและระบบการเงินของประเทศ รวมทั้งมีความน่าเชื่อถือของธนาคารกลางอยู่ในระดับต่ำ

การออกใช้ retail CBDC ของธนาคารกลาง จัดว่าเป็นทางเลือกหนึ่งในการรักษาไว้ซึ่งสมดุลระหว่าง fiat money และสกุลเงินดิจิทัลทางเลือก นั่นคือ เป็นการเพิ่มประสิทธิภาพและรูปแบบของ fiat money ให้สอดคล้องกับพัฒนาการของภูมิทัศน์ทางการเงินที่เปลี่ยนไปให้มีโครงสร้างพื้นฐานและเทคโนโลยีทางการเงินที่สามารถรองรับและเชื่อมโยงกับสกุลเงินทางเลือกใหม่ๆ รวมถึงผู้เล่นใหม่ๆ ในระบบเศรษฐกิจการเงินที่จะมาต่อยอดตอบโจทย์โลกยุคดิจิทัลในวันข้างหน้าได้

หันมามองบริบทประเทศไทย พบว่าบ้านเราเป็นหนึ่งในประเทศที่ใช้โซเชียลมีเดียสูงเป็นอันดับต้นๆ สะท้อนจากอัตราการเข้าถึง (penetration rate) ที่อยู่ในระดับสูงมาก โดยเฉพาะ Facebook ซึ่งอยู่ที่ร้อยละ 93.3 ณ เดือน ม.ค. 2564 ทำให้มีโอกาสค่อนข้างมากที่สกุลเงินดิจิทัลทางเลือกจากแพลตฟอร์มโซเชียลมีเดีย โดยเฉพาะ Libra หรือที่เปลี่ยนชื่อเป็น Diem ของ Facebook จะเข้ามาเป็นสื่อกลางในการแลกเปลี่ยนอย่างแพร่หลาย

นอกจากนี้ คริปโทเคอร์เรนซีและสเตเบิลคอยน์ยังได้รับความนิยมในหมู่คนไทยจำนวนมาก โดยคนไทยถูกจัดอันดับเป็นที่ 2 ของโลกในการเข้าถือครองคริปโทเคอร์เรนซีและสเตเบิลคอยน์

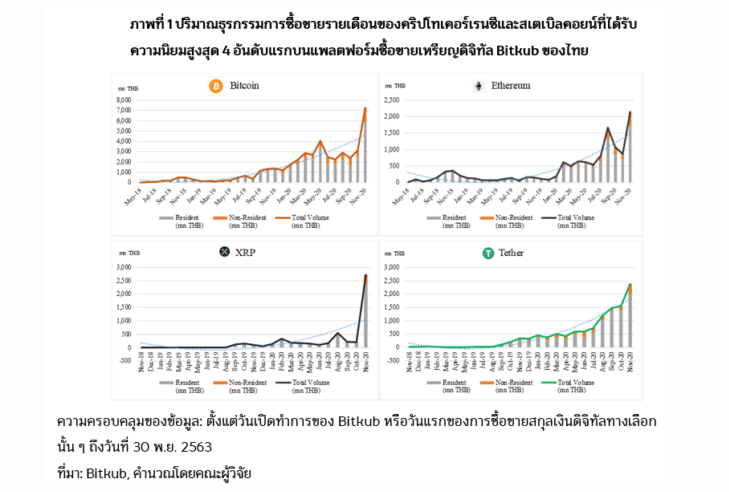

ทั้งนี้ จากข้อมูลการซื้อขายสกุลเงินดิจิทัลทางเลือกเหล่านี้บนแพลตฟอร์มซื้อขายเหรียญดิจิทัล Bitkub ซึ่งเป็นหนึ่งในแพลตฟอร์มที่มีธุรกรรมซื้อขายขนาดใหญ่ในไทย พบว่า คนไทยซื้อขายสกุลเงินดิจิทัลทางเลือกเพิ่มขึ้นอย่างต่อเนื่อง (ภาพที่ 1) แม้การเข้าถือครองหรือซื้อขายส่วนใหญ่จะเป็นไปเพื่อการลงทุนหรือเก็งกำไร แต่หากความนิยมในคริปโทเคอร์เรนซีและสเตเบิลคอยน์เพิ่มขึ้นเรื่อยๆ แล้ว ร้านค้าต่างๆ ในไทยอาจจะนำสกุลเงินดิจิทัลทางเลือกเหล่านี้มาทำหน้าที่แทน “เงิน” ได้

ด้วยความน่าเชื่อถือและระดับความเป็นอิสระของธนาคารกลางไทยยังคงอยู่ในระดับสูง รวมทั้งยังไม่ได้มีการนำสกุลเงินดิจิทัลทางเลือกมาเป็นสื่อในการชำระเงินอย่างแพร่หลาย ทำให้สรุปได้ในระดับหนึ่งว่า กรณีของไทยอาจจะยังไม่มีความจำเป็นที่จะต้องรีบออกใช้ Retail CBDC ภายใต้สถานการณ์ปัจจุบันมากนัก แต่ธนาคารแห่งประเทศไทยควรเตรียมพร้อมในการออกใช้ retail CBDC หากความนิยมของเครือข่ายสกุลดิจิทัลทางเลือก (network effect) เพิ่มมากขึ้นเรื่อยๆ รวมถึงหากสกุลเงินดิจิทัลของธนาคารกลางต่างชาติ เช่น DCEP ของจีนที่เมื่อออกใช้จริง อาจเข้ามาแพร่หลายในธุรกิจส่งออกนำเข้ากับจีนได้ในอนาคต การเตรียมพร้อมรับมือโดยใช้ retail CBDC ก็เป็นทางเลือกสำคัญของนโยบายที่ไม่ควรละเลยไป

ทั้งนี้ ในสายตาของผู้บริโภค retail CBDC จะมีข้อได้เปรียบในหลายมิติที่เหนือกว่าสื่อการชำระเงินอื่นๆ เช่น มีความรวดเร็วในการทำธุรกรรมและมีการรองรับมูลค่าการชำระเงินต่อครั้งสูง มีความปลอดภัยสูง สะท้อนจากความเสี่ยงด้านการชำระบัญชีและการผิดนัดชำระของธนาคารกลางต่อประชาชนที่แทบจะเป็นศูนย์ นอกจากนี้ retail CBDC ยังมีประโยชน์สำคัญอื่นๆ ต่อเศรษฐกิจและประชาชนคนไทย ได้แก่

(1) ช่วยลดพฤติกรรมการผูกขาดของธุรกิจการเงินภาคเอกชนรายใดรายหนึ่ง (monopolistic behaviors) เนื่องจากโดยส่วนใหญ่ ระบบการเงินมีแนวโน้มที่จะมีผู้เล่นภาคเอกชนไม่กี่ราย นำมาซึ่งการคิดต้นทุนค่าธรรมเนียมที่อาจไม่จำเป็น บริการที่ไม่ได้คุณภาพเท่าที่ควร หรือการใช้ข้อมูลส่วนบุคคลของผู้ใช้บริการในทางที่ไม่ถูกต้องได้ สำหรับประเทศไทย เนื่องจากระบบการเงินมีพัฒนาการอย่างก้าวกระโดด การเติบโตขึ้นเรื่อยๆ ของผู้ให้บริการเอกชนรายใหม่ๆ ในที่สุดจะคงเหลือเพียงไม่กี่ราย และนำไปสู่ความไม่มีประสิทธิภาพของระบบการเงินทั้งระบบได้จากพฤติกรรมการผูกขาด ดังนั้น retail CBDC ซึ่งเป็นสกุลเงินภาครัฐที่ไม่ได้แสวงหากำไรและเป็นกลาง น่าจะช่วยลดผลกระทบของการครอบครองตลาดและการผูกขาดของภาคเอกชน อันเป็นประโยชน์ต่อประชาชนที่จะได้รับบริการที่ดีมีคุณภาพ ต้นทุนต่ำ พร้อมกับได้รับความปลอดภัยในการเก็บรักษาข้อมูลส่วนบุคคล

(2) สร้างอุปสรรคต่อการดำเนินกิจกรรมในเศรษฐกิจนอกระบบ (grey economy) และเศรษฐกิจผิดกฎหมาย (black economy) เนื่องจากกิจกรรมส่วนใหญ่มักอาศัยเงินสดในการทำกิจกรรม โดย retail CBDC จะเป็นเครื่องมือในการติดตามการทำธุรกรรมที่มีบทบาทในการลดกิจกรรมเหล่านี้ได้ (data trail for transactions) งานวิจัยหลายชิ้นระบุว่า เศรษฐกิจนอกระบบและเศรษฐกิจผิดกฎหมายของไทยรวมกันมีมูลค่าสูงถึงร้อยละ 60–70 ของ GDP โดยเศรษฐกิจผิดกฎหมายเพียงอย่างเดียวมีมูลค่าถึงร้อยละ 13 ของ GDP ไทย ซึ่งประกอบไปด้วยธุรกิจประเภทต่างๆ ไม่ว่าจะเป็นการพนัน การค้ามนุษย์ และยาเสพติด ทั้งนี้ การมี retail CBDC จะสร้างอุปสรรคต่อการดำเนินกิจกรรมเหล่านี้ได้

(3) ช่วยเพิ่มประสิทธิภาพและประสิทธิผลของนโยบายการกระตุ้นเศรษฐกิจโดยภาครัฐ (government transfers) กล่าวคือ ภาครัฐสามารถใช้ข้อมูลอ้างอิงของผู้ใช้ในภาพรวมจาก retail CBDC ในการดำเนินนโยบายการคลังให้ได้ตรงจุด ถึงที่หมายและวัดผลได้ชัดเจนขึ้น ในยามวิกฤติ ประชาชนที่มีความเดือดร้อน จะได้รับความช่วยเหลืออย่างตรงจุดและมีประสิทธิผลมากขึ้น

(4) เป็นช่องทางที่มีประสิทธิภาพกว่าการใช้เงินสด เนื่องจาก retail CBDC มีต้นทุนต่อหน่วยที่ต่ำกว่าการใช้เงินสด ยิ่ง retail CBDC ใช้แพร่หลายมากขึ้นแทนเงินสด ยิ่งจะช่วยลดต้นทุนต่อหน่วย (marginal cost) ของการใช้เงินสดต่อระบบเศรษฐกิจลง อย่างไรก็ตาม ขนาดการลดลงของต้นทุนดังกล่าว จะขึ้นอยู่กับการลดลงของต้นทุนคงที่ของเงินสดและต้นทุนการพัฒนาและดูแล retail CBDC ด้วย

นอกจากประโยชน์ทั้งหลายนี้ ด้วยคุณสมบัติพิเศษที่สามารถเพิ่มเติมผ่าน smart contract ได้ ทำให้ธนาคารกลางในหลายประเทศกำลังให้ความสนใจว่า retail CBDC จะสามารถเป็นเครื่องมือทางการเงินใหม่ โดยเฉพาะในภาวะที่เครื่องมือที่มีอยู่ในปัจจุบันเผชิญข้อจำกัดมากขึ้น และน่าจะสามารถช่วยเพิ่มประสิทธิภาพการส่งผ่านของนโยบายการเงินได้ด้วยหรือไม่ ทั้งนี้ ผลการศึกษาในต่างประเทศพบว่า retail CBDC ที่มีการจ่ายดอกเบี้ย จะช่วยเพิ่มประสิทธิผลของการดำเนินนโยบายการเงินได้จริง

สำหรับกรณีไทย ผลการศึกษาพบว่า หากมีการจ่ายดอกเบี้ยให้ผู้ถือ retail CBDC ในระดับที่เหมาะสม (remunerated CBDC) เช่น อิงกับอัตราดอกเบี้ยนโยบาย อาจช่วยเพิ่มประสิทธิผลการส่งผ่านการปรับอัตราดอกเบี้ยนโยบายไปยังอัตราดอกเบี้ยเงินฝากและเงินกู้ในระบบธนาคารพาณิชย์ได้ เนื่องจากธนาคารพาณิชย์อาจปรับอัตราดอกเบี้ยตามเพื่อรักษาความสามารถในการแข่งขันและดำรงเงินฝากไว้ซึ่งเป็นแหล่งระดมทุนสำคัญ

อย่างไรก็ตาม การเพิ่มประสิทธิผลของนโยบายการเงินไม่ควรเป็นเหตุผลหลักในการออกใช้ retail CBDC แต่ควรพิจารณาประโยชน์อื่นๆ ต่อระบบเศรษฐกิจและประชาชนคนไทยโดยรวมตามที่ได้กล่าวข้างต้นเป็นสำคัญ

หากธนาคารกลางต้องการนำ retail CBDC มาใช้จริง อาจพบอุปสรรคบางประการ ยกตัวอย่างเช่น การใช้ Retail CBDC เป็นเครื่องมือนโยบายการเงินใหม่ด้วยการจ่ายดอกเบี้ยติดลบแก่ผู้ถือ retail CBDC เพื่อกระตุ้นให้เอาเงินไปใช้จ่ายและกระจายสภาพคล่องให้แก่ประชาชนโดยตรงนั้น อาจมีความเป็นไปได้ยากในทางปฏิบัติ และประสิทธิผลคงเกิดขึ้นได้ยาก หากยังมีเงินสดอยู่ในระบบเศรษฐกิจและประชาชนสามารถแลกกลับไปถือเงินสดได้

นอกจากนี้ การออกใช้ retail CBDC อาจส่งผลต่อการดำเนินงานของระบบสถาบันการเงิน เนื่องจากสามารถสับเปลี่ยนหมุนเวียนระหว่างเงินสด เงินฝากที่ธนาคารพาณิชย์ และ retail CBDC ได้อย่างอิสระ ธนาคารกลางจึงต้องคำนึงถึงความเสี่ยงต่างๆ รอบด้าน เพื่อให้มั่นใจว่าการออกใช้ retail CBDC จะสอดคล้องกับพันธกิจหลักในการรักษาเสถียรภาพระบบสถาบันการเงิน โดย Retail CBDC จะต้องไม่ลดบทบาทหรือกระทบหน้าที่ตัวกลางด้ ทางการเงินของสถาบันการเงิน (disintermediation risk) ซึ่งอาจเกิดขึ้นหากผู้ฝากเงินหันมาถือครอง retail CBDC มากขึ้น จนทำให้สถาบันการเงินระดมเงินฝากได้น้อยลงหรือด้วยต้นทุนที่สูงขึ้น ส่งผลต่อการทำหน้าที่ผู้ให้กู้ยืม

อย่างไรก็ดี ความเสี่ยงดังกล่าวสำหรับกรณีไทยมีจำกัด เช่น ในช่วงยี่สิบปีที่ผ่านมา ปริมาณเงินฝากอยู่สูงกว่าปริมาณเงินให้กู้ยืมแก่ภาคเอกชนอย่างต่อเนื่อง หรือที่เรียกกันว่าเงินฝากล้นระบบธนาคาร สะท้อนจากสัดส่วนของสินเชื่อต่อเงินฝากรวมตั๋วแลกเงินของระบบธนาคารพาณิชย์ไทย ที่อยู่ในระดับต่ำกว่าร้อยละ 100 มาโดยตลอด

ทั้งนี้ การออกแบบ retail CBDC ให้มีความเหมาะสมตั้งแต่แรกออกใช้ จะช่วยลดทอนความเสี่ยงนี้ได้ โดยการกระจาย retail CBDC ตามอุปสงค์ของผู้ถือครองและใช้งานในระบบการเงิน ผ่านตัวกลาง (intermediaries) ไม่ว่าจะเป็นธนาคารพาณิชย์หรือผู้ให้บริการทางการเงินอื่นๆ ที่ทำหน้าที่แลกเปลี่ยน retail CBDC กับธนาคารกลางอีกทอดหนึ่ง (two-tiered distribution) ซึ่งผู้ถือครองและใช้งานจะต้องมี wallet กับตัวกลางเหล่านี้ (ธนาคารกลางจะทำหน้าที่เป็น issuer หรือผู้ออกใช้ retail CBDC เพียงอย่างเดียว แต่ไม่ใช่ distributor หรือผู้กระจาย)

สุดท้ายแล้ว ธนาคารกลางควรคำนึงว่า การออกใช้ retail CBDC จะต้องไม่กระทบต่อการบริหารสภาพคล่องของสถาบันการเงิน (liquidity risk) จนนำไปสู่การไหลออกของเงินฝากจากระบบธนาคารพาณิชย์อย่างรวดเร็ว ซึ่งจะส่งผลให้ธนาคารพาณิชย์ไม่สามารถชำระเงินคืนแก่ผู้ฝากเงินได้ โดยในภาวะปกติที่ผู้ฝากเงินยังคงเชื่อถือในระบบธนาคาร คาดว่าธนาคารพาณิชย์ไทยสามารถสำรองสภาพคล่องเพื่อรองรับการไหลออกของเงินฝากได้และผลกระทบจะมีจำกัด

สำหรับในกรณีที่ผู้ฝากเงินมีความเชื่อถือในระบบธนาคารลดลง ความต้องการถือครอง retail CBDC อาจเพิ่มขึ้นอย่างรวดเร็วเนื่องจากถูกมองว่าเป็นสินทรัพย์ปลอดภัย ธนาคารกลางอาจออกแบบมาตรการที่เหมาะสมไว้ล่วงหน้า เช่น จำกัดปริมาณหรือความถี่ในการถอนเงินฝาก เพิ่มการให้กู้ยืมแก่ธนาคารพาณิชย์ที่ขาดสภาพคล่อง

กล่าวโดยสรุป สกุลเงินภาครัฐหรือ fiat money ที่เราใช้กันอยู่สามารถเดินเกมรุกและเข้าแข่งขันกับสกุลเงินดิจิทัลทางเลือกอย่างคริปโทเคอร์เรนซีและสเตเบิลคอยน์ได้ผ่านการออกใช้ retail CBDC อันเป็น fiat money ที่เพิ่มประสิทธิภาพและประโยชน์ต่างๆ ต่อเศรษฐกิจและประชาชนไทย ซึ่งจะมีส่วนช่วยคงประสิทธิผลของนโยบายการเงินไว้ให้ได้มากที่สุด

ทั้งนี้ แม้ว่าในปัจจุบันธนาคารกลางยังทำหน้าที่ได้ตามพันธกิจ และมีความน่าเชื่อถืออยู่ในระดับสูง ธนาคารแห่งประเทศไทยจำเป็นต้องเตรียมความพร้อมในการออกใช้ retail CBDC เมื่อถึงเวลาที่จำเป็น เพราะหากมีการนำสกุลเงินดิจิทัลทางเลือกมาใช้เป็นสื่อกลางในการแลกเปลี่ยนอย่างแพร่หลาย ธนาคารกลางอาจขาดเครื่องมือในการดูแลวัฏจักรเศรษฐกิจและป้องกันวิกฤติการเงิน อันจะส่งผลกระทบต่อประชาชนและระบบเศรษฐกิจได้ในวงกว้าง

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

อ้างอิง : LINK